Betalen via internet: hoe zit dat? (En is het veilig?)

Betalen via internet was ooit nog heel nieuw.

Zou iemand je geld niet misschien "stelen"? Krijg je je product of dienst wel geleverd? Heb je per se een creditcard nodig, of een account bij PayPal?

Nu zijn er vertrouwde methodes, zoals bijvoorbeeld iDEAL in Nederland, waarmee je veilig online kunt betalen.

Maar hoe werkt dat nu echt?

Waarom zou je online betalen?

Voor we het over online betalingen gaan hebben, eerst even een korte waarom.

Waarom zou je online betalen?

Er zijn een paar redenen waarom je een betaling online zou willen doen.

De eerste: online betalen is sneller. Als we het terugbrengen naar de basis moet er bij de computers van beide banken (jouw bank, en de bank van de ontvanger) alleen maar een saldo gewijzigd worden: bij jou er af, bij de ander er bij.

Met de meeste betaalmethodes gaat dat direct. Dat betekent dat je een fysiek product eerder in huis hebt, en een digitaal product vaak gelijk krijgt.

Als je iets dus snel wilt hebben is een online betaling handig.

De tweede reden is dat je online vaak aanbiedingen vindt, die alleen online te betalen zijn.

Zo is Apple hardware meestal goedkoper bij Bol.com en Coolblue dan bij Apple zelf.

(Op zich heeft Coolblue ook fysieke winkels, maar de kans op een goede aanbieding bij Bol.com is dan ook weer iets groter.)

En ten slotte zijn er dingen die gewoon alleen online te bestellen zijn. Exclusieve aanbiedingen, of digitale producten.

Hier zijn ook weer uitzonderingen te vinden. De Apple Coach Academie is bijvoorbeeld alleen online. Toch staan we ook betalingen toe die niet volledig online verlopen.

Hoe dat zit leer je zo.

Welke methodes zijn er om online te betalen?

Online betalen kan via allerlei verschillende methodes.

In sommige gevallen doe je de betaling zelfs niet eens écht online, maar bestel je het product of de dienst alleen via internet.

Je betaalt dan vervolgens via een vertrouwde methode, zoals een bankoverboeking of een automatische incasso (ook wel domiciliëring genoemd).

In de meeste gevallen zul je echter direct afrekenen.

Hier onder bekijken we de verschillende opties.

Betalen via een bankoverboeking (IBAN)

Niet alle winkels bieden dit aan, maar in sommige gevallen kun je je betaling helemaal zonder computer doen.

Je gaat dan dus niet online betalen, maar betaalt via een gewone bankoverschrijving.

Meestal krijg je in dit geval een specifieke code die je moet vermelden in de omschrijving.

Dit kan een combinatie zijn van je klantnummer en factuurnummer, of echt een lang betaalkenmerk. Dat ken de winkel dan weer koppelen aan jouw bestelling, en zo weten ze dat jij het bent.

Voor de Apple Coach Academie staan we dit ook toe, en kun je betalen door simpelweg je factuurnummer in de omschrijving te zetten.

Zo hoef je geen gebruik te maken van internet voor je betaling, maar gebruik je de methodes waar je al vertrouwd mee bent.

- Bekend en vertrouwd

- Geen computerkennis benodigd

- Veilig via de eigen bank

Nadelen van betalen via bankoverboeking:

- Niet alle online websites accepteren deze methode

- Het verkeerd overnemen van de code kan er voor zorgen dat de bestelling mislukt (ik ben er erg soepel mee in de Apple Coach Academie, en doe altijd mijn best om jouw betaling te koppelen; bij grotere bedrijven kan dit wel eens lastiger zijn)

- Het product of dienst wordt pas verzonden/geleverd nadat de betaling ontvangen is bij de verkoper. Met andere betaalmethodes is dit (vrijwel) direct, maar met bankoverboeking kan dit 1-3 werkdagen duren.

iDEAL (Nederland)

De bekendste betaalmethode in Nederland is iDEAL.

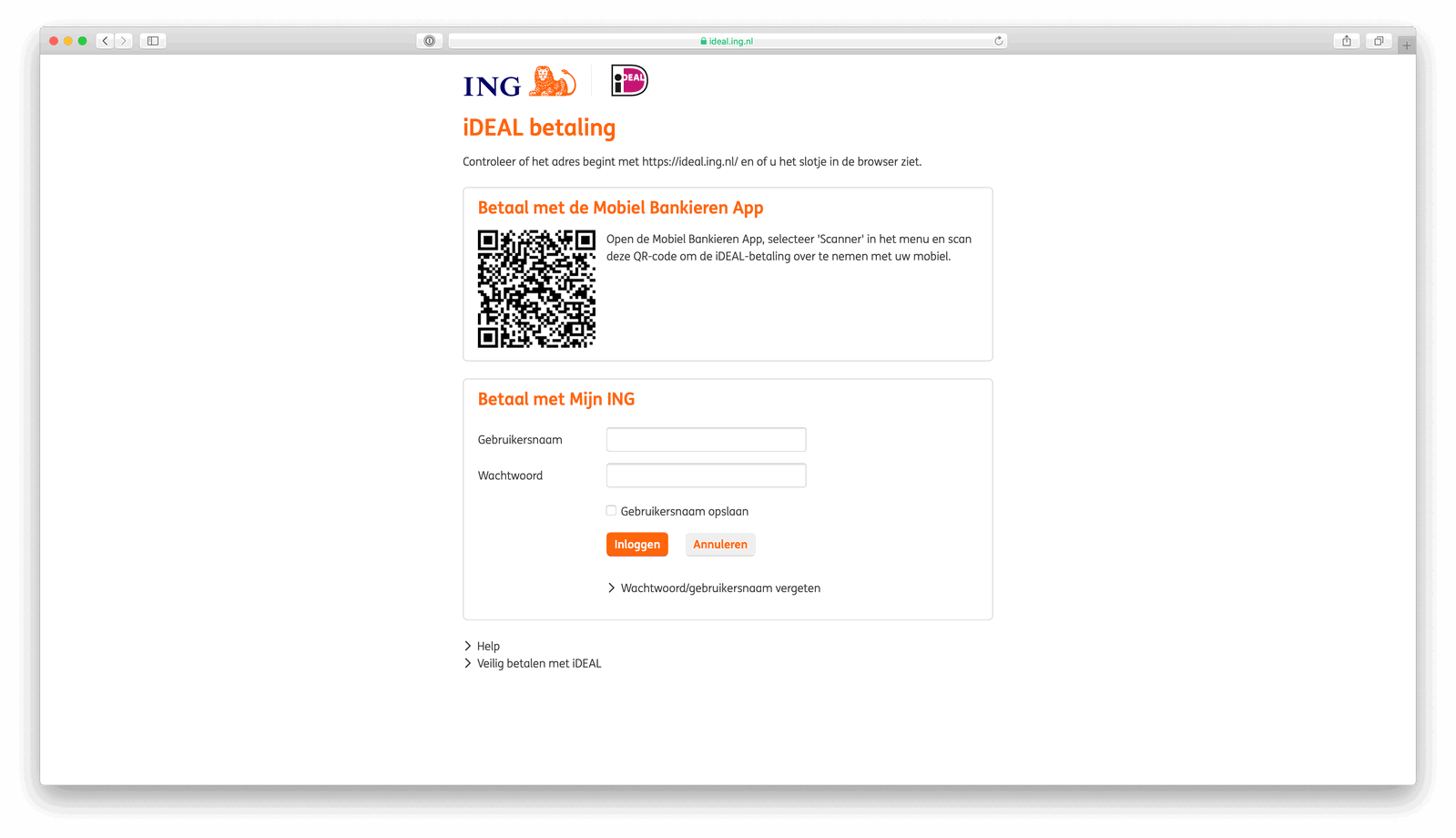

iDEAL werkt via je eigen online bankomgeving, en geeft de betaling direct door aan de ontvanger.

Heb je al wel eens geld overgemaakt via internet, door in te loggen op je eigen bankomgeving? Dan zal iDEAL ook erg vertrouwd aanvoelen.

Het verloopt nog steeds via de omgeving van je eigen bank. Dat kan betekenen dat je inlogt op de website van je bank, maar vaak heeft je bank ook een app voor de iPhone of iPad die je kunt gebruiken.

Bij het gebruik van een iPhone of iPad raad ik meestal de app aan, omdat je hier zeker bent dat je nooit voor de gek gehouden wordt met een zogenoemde phishing aanval.

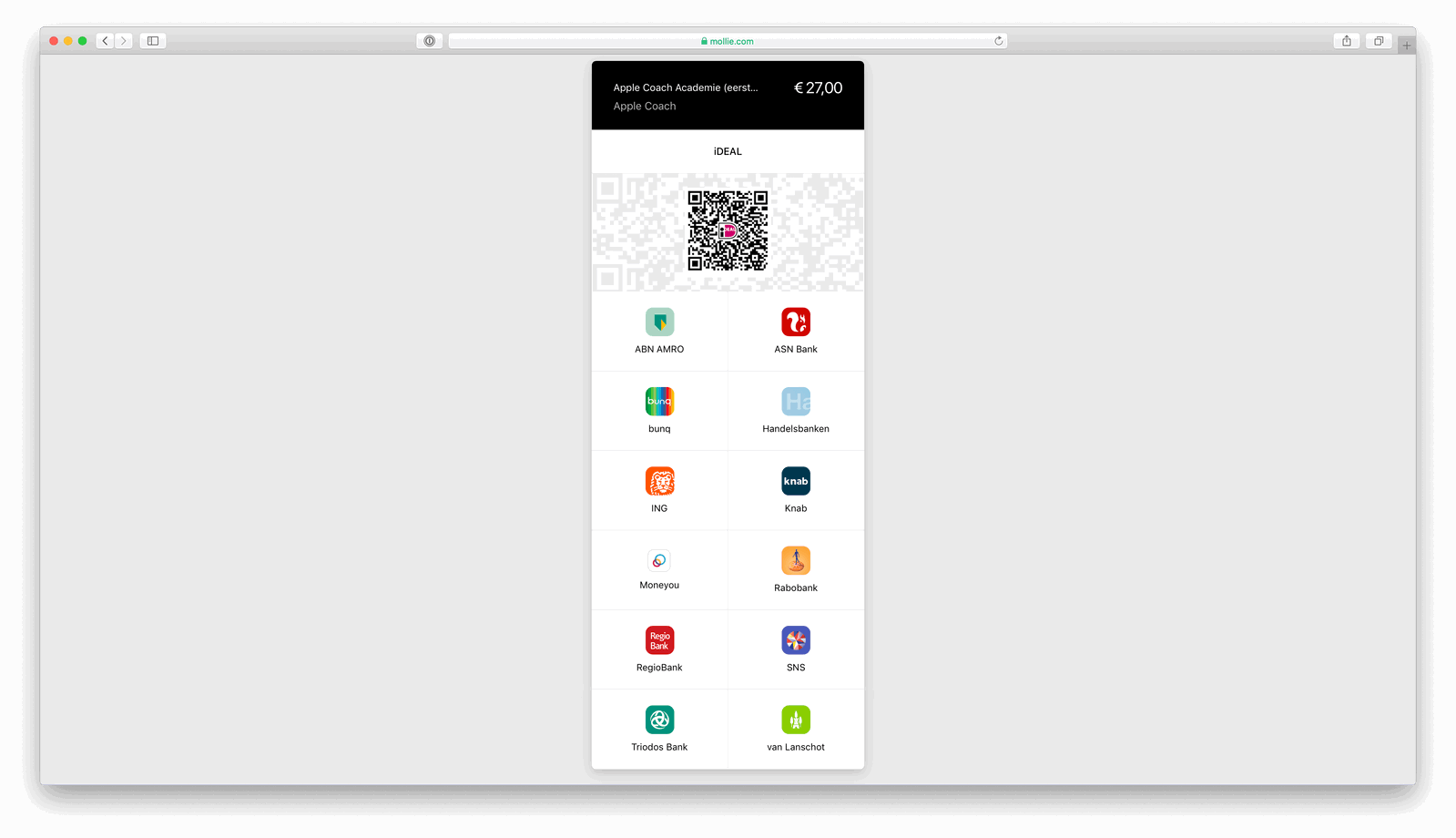

Een betaling via iDEAL volgt doorgaans de volgende stappen:

- Je selecteert het product of de dienst die je wilt bestellen bij de verkoper, of je opent de Tikkie (of vergelijkbaar betaalverzoek) dat iemand je gestuurd heeft

- Soms kies je op dezelfde pagina al van welke bank jij gebruikt maakt. Soms gebeurt dit op de volgende pagina

Soms selecteer je de bank voor iDEAL op een aparte pagina

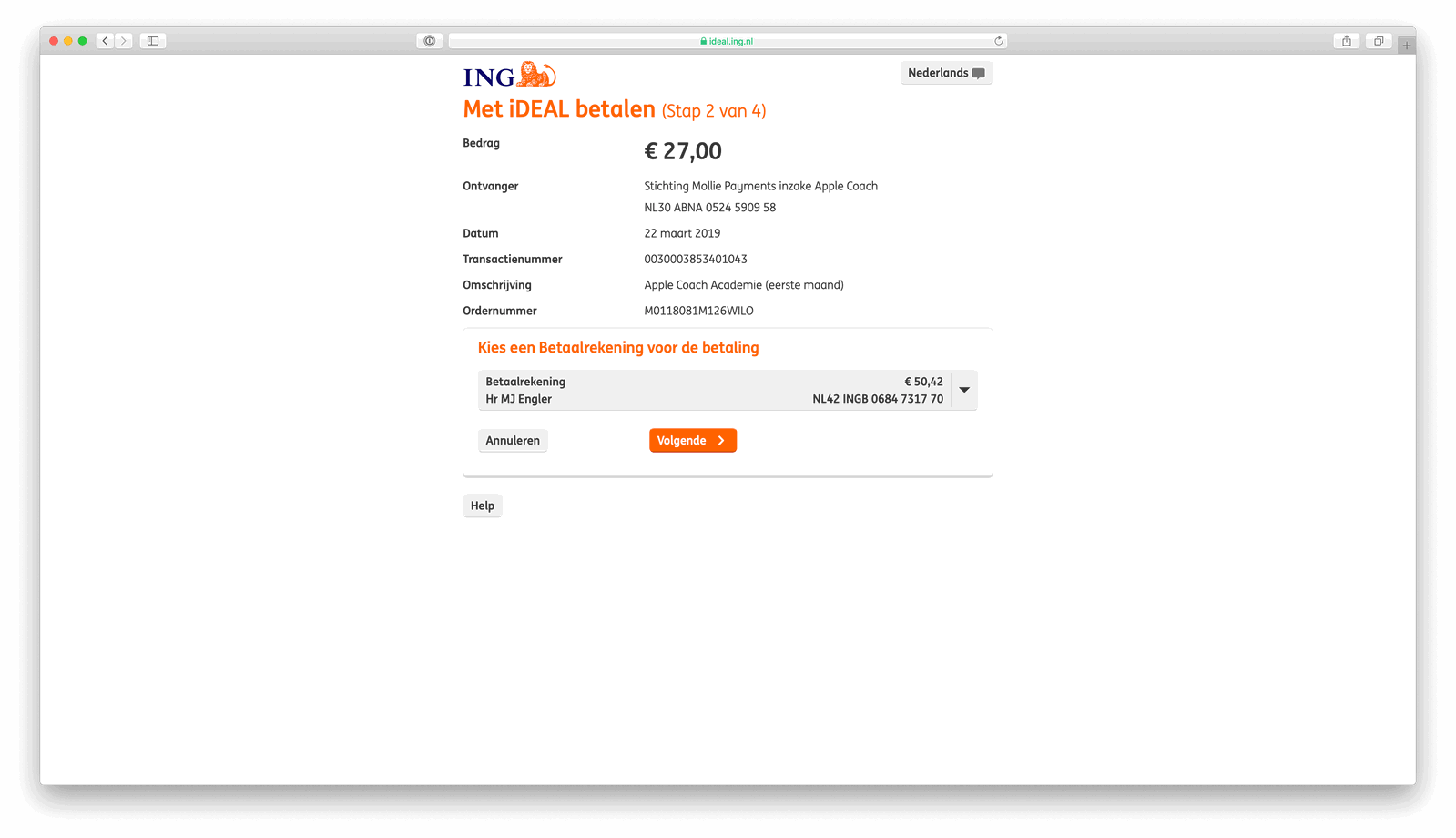

Je logt in op je eigen, bekende bankomgeving

Het bedrag wat je gaat overmaken, het product, en de naam van de ontvanger1 staan hier allemaal duidelijk in beeld.

Je ziet alles nog een keer duidelijk in beeld. (Hier waarschijnlijk aan het begin van de maand, want ik had nog meer dan 50 euro! ;-))

Een fysiek product kan dan klaargemaakt worden voor verzending, en een digitaal product wordt meestal direct beschikbaar gesteld.

Het komt tegenwoordig ook steeds meer voor dat er onderling iDEAL-betalingen worden uitgevoerd. Wanneer je bijvoorbeeld samen uit eten gaat en jij de rekening pint, zou de ander haar helft via een onderlinge iDEAL-betaling kunnen doen.

Ook bij verkopen via bijvoorbeeld Marktplaats is dit gebruikelijk, en heeft het weer als voordeel dat je allebei direct kunt zien dat het geld is bijgeschreven op de rekening van de ontvanger.

De meeste Nederlandse banken werken met iDEAL. Op dit moment zijn dat in ieder geval de volgende banken:

- ABN AMRO

- ASN Bank

- bunq

- ING

- Knab

- Moneyou

- Rabobank

- RegioBank

- SNS

- Svenska Handelsbanken

- Triodos Bank

- Van Lanschot

Voordelen van betalen via iDEAL:

- De ontvanger krijgt direct een seintje, en je product/dienst wordt snel geleverd

- Betalen gaat via de omgeving van je eigen bank, in een vertrouwde omgeving

- De afschrijving is direct terug te vinden in je bankomgeving

- Er is geen apart account nodig om te betalen (zoals bijvoorbeeld bij PayPal het geval is)

- Omdat er altijd nog een "tweede factor" is kan iemand niet eenvoudig betalen via jouw rekening (in de meeste gevallen hebben ze hier je gebruikersnaam, wachtwoord, pinpas, pincode en bank-apparaatje allemaal voor nodig)

Nadelen van betalen via iDEAL:

- Veel bedrijven buiten Nederland bieden iDEAL niet aan als betaalmethode (wanneer je bijvoorbeeld software probeer te kopen; het is tegenwoordig wel mogelijk om App Store tegoed te kopen via iDEAL)

- Er is geen extra kopersbescherming (zoals bijvoorbeeld bij PayPal en creditcards)

- Je hebt meestal iets van een bank-apparaatje nodig, waardoor je een iDEAL betaling misschien niet kunt uitvoeren als je niet thuis bent

PayPal

PayPal is een internationale betaalmethode, die je veel tegenkomt wanneer je via internet bestelt; zeker als je bestelt bij Amerikaanse websites. Bijvoorbeeld software, of producten uit het buitenland.

PayPal is een zogenoemde online wallet. Dat wil zeggen dat het functioneert als een soort digitale portemonnee: je stopt er geld in, en dat kun je dan weer uitgeven op andere plekken.

Ook kunnen andere mensen jou betalen via PayPal, door geld over te maken naar je PayPal-account.

Om te betalen met PayPal heb je een account nodig: je moet je eerst registreren met je e-mailadres en een wachtwoord.

Daarna kun je bijvoorbeeld een bankrekening of creditcard koppelen aan dat account. Het is ook mogelijk om via iDEAL geld in je PayPal-account te storten.

Wanneer je vervolgens op een website wilt betalen met PayPal log je weer in met je account, en zie je nog een keer wat je gaat kopen en wat het kost.

Heb je meerdere rekeningen gekoppeld? Dan kun je ook kiezen welke rekening je gebruikt om deze betaling te voldoen.

Bovendien is het mogelijk met PayPal herhalende betalingen te doen, net als met een creditcard of automatische incasso. Dit is handig voor bijvoorbeeld abonnementen.

Voordelen van betalen via PayPal:

- PayPal wordt door veel websites geaccepteerd, ook websites in het buitenland

- De betaling wordt direct verwerkt

- PayPal biedt kopersbescherming: als je product niet (goed) geleverd wordt, kun je je geld via PayPal terugkrijgen

- Betalen via PayPal kan anoniem: de ontvanger ziet alleen het e-mailadres wat je gebruikt hebt. Bij een betaling via bijvoorbeeld iDEAL zullen ze ook de naam zien zoals deze op je bankafschrift staat

Nadelen van betalen via PayPal:

- Je hebt een account bij PayPal nodig

- Er is weer een extra tussenpartij, waar je eerst geld moet storten of die geld bij jou afschrijft, wat voor meer administratie kan zorgen

- Als iemand je gebruikersnaam en wachtwoord heeft kunnen ze vanaf jouw rekening betalingen uitvoeren (PayPal biedt wel opties voor twee-factor-authenticatie, maar die staan standaard niet aan)

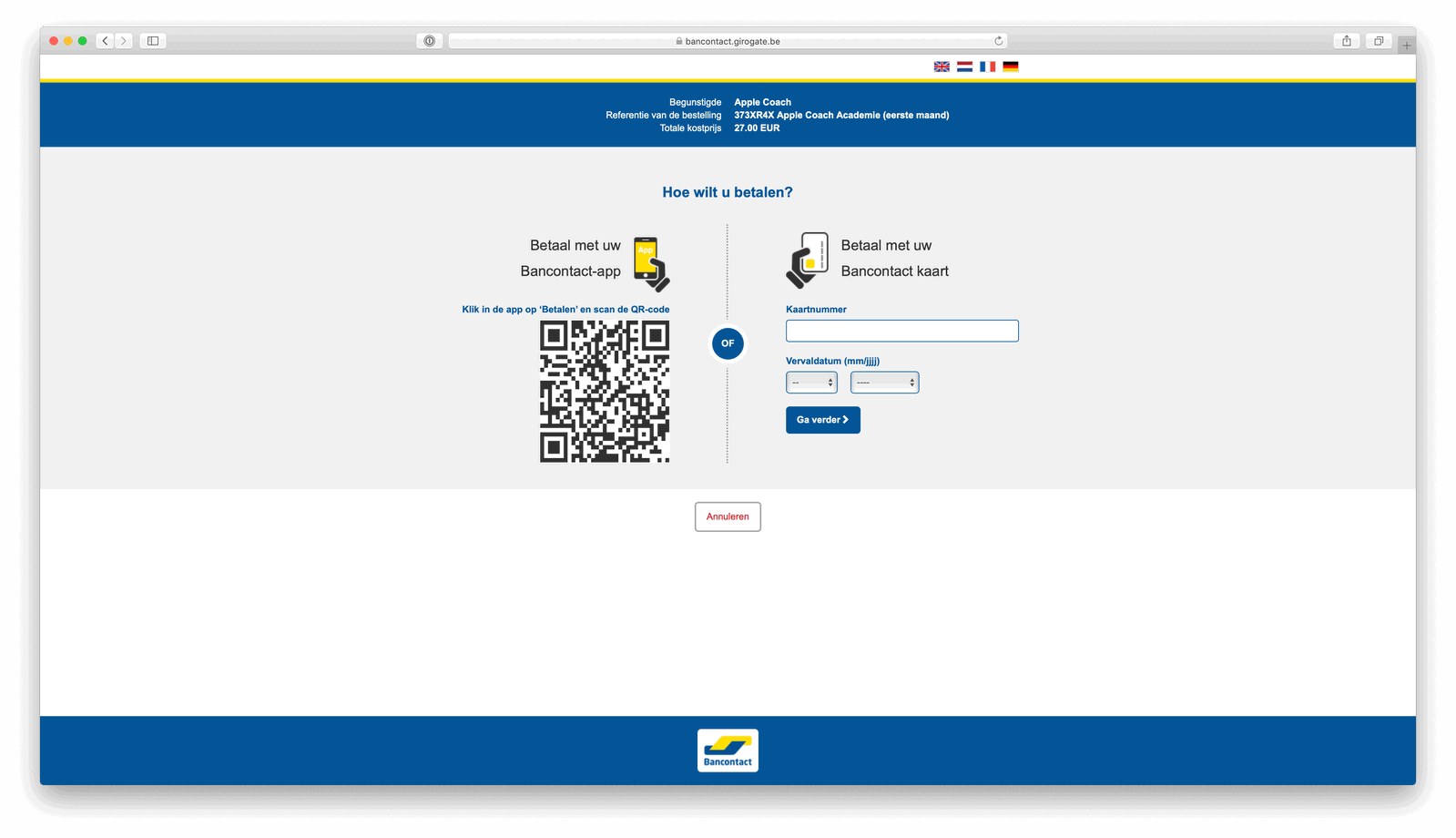

BanContact (België)

Zoals Nederland iDEAL heeft, heeft België BanContact. Het is de grootste betaalmethode in België en is zelfs in fysieke winkels te gebruiken.

Het werkt op een andere manier dan iDEAL, hoewel ook hier geldt dat BanContact gekoppeld is aan je eigen bank.

Je krijgt in dit geval een fysieke kaart van BanContact, die je koppelt aan je bankrekening.

Deze wordt beveiligd met 3D-Secure wat oorspronkelijk ontwikkeld is voor creditcards — reken dus maar dat het veilig is. 😉

Betalen met BanContact

Voordelen van betalen via BanContact:

- Ook te gebruiken in fysieke winkels

- Werkt met twintig verschillende Belgische banken

- Wordt beveiligd door 3D-Secure

Nadelen van betalen via BanContact:

- Omdat dit een Belgische betaalmethode is, wordt dit bijna alleen aangeboden in België (en, in mindere mate, in Nederland)

KBC/CBC Betaalnkop (België)

De KBC/CBC-Betaalknop is speciaal voor klanten van de banken KBC en CBC.

Vanaf hier zal ik het vooral over KBC hebben, omdat deze zich richt op het Vlaamse deel van België, en aangezien je dit (in het Nederlands) leest… 😉

Betalingen via de KBC Betaalknop gaan ook weer via de bekende bankomgeving, in dit geval van KBC.

Ook hier wordt weer duidelijk weergegeven wie de ontvanger is, welk product je bestelt, en wat je exact gaat betalen voor deze bestelling.

Bovendien biedt de KBC een optie om bedragen van 50-1.250 euro pas later te voldoen. Dit betekent dat de bank al wel de winkel betaalt, maar het pas later van jouw persoonlijke rekening wordt afgeschreven.

Zo heb je de voordelen van het direct verwerken van de bestelling, maar zonder dat je zelf direct hoeft te betalen.

Voordelen van betalen via KBC Betaalknop:

- Werkt via de bekende bankomgeving

- Is veilig, omdat er gebruikt wordt gemaakt van ofwel een kaartlezer of een aparte app

- De ontvanger krijgt direct uitbetaald

- Mogelijk om het bedrag later af te laten schrijven (voor bedragen tussen de € 50 en € 1.250)

Nadelen van betalen via KBC Betaalknop:

- Er is geen extra kopersbescherming (zoals bijvoorbeeld bij PayPal en creditcards)

- Je hebt mogelijk de kaartlezer nodig (als je geen app hebt), waardoor je een betaling misschien niet kunt uitvoeren als je niet thuis bent

- Omdat dit een Belgische betaalmethode is, wordt dit bijna alleen aangeboden in België (en, in mindere mate, in Nederland)

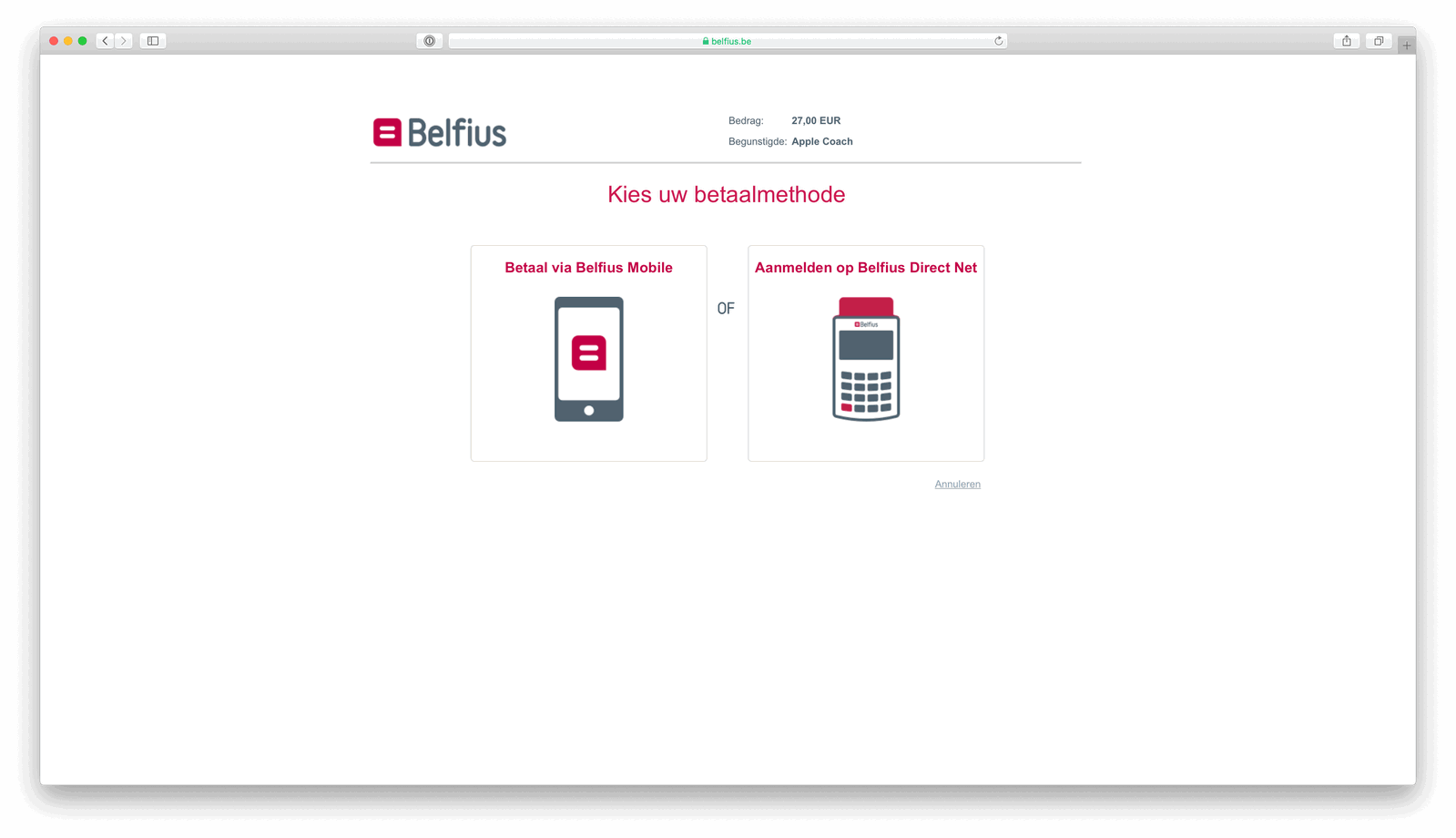

Belfius Betaalknop/Belfius Direct Net (België)

De Belfius betaalknop is vergelijkbaar met de KBC betaalknop: je betaalt via de bekende omgeving, maar dan als klant van Belfius.

De betaalknop werkt dus via de online bankomgeving van Belfius, of de app van Belfius.

De omgeving heet hier Belfius Direct Net, dus als je daar gebruik van maakt, kun je ook gebruik maken van de Belfius-betaalknop.

Kies zelf hoe je wilt betalen via Belfius

- Werkt via de bekende bankomgeving

- Is veilig, omdat er gebruikt wordt gemaakt van ofwel een kaartlezer of een aparte app

- De ontvanger krijgt direct uitbetaald

Nadelen van betalen via Belfius Betaalknop:

- Er is geen extra kopersbescherming (zoals bijvoorbeeld bij PayPal en creditcards)

- Je hebt mogelijk de kaartlezer nodig (als je geen app hebt), waardoor je een betaling misschien niet kunt uitvoeren als je niet thuis bent

- Omdat dit een Belgische betaalmethode is, wordt dit bijna alleen aangeboden in België (en, in mindere mate, in Nederland)

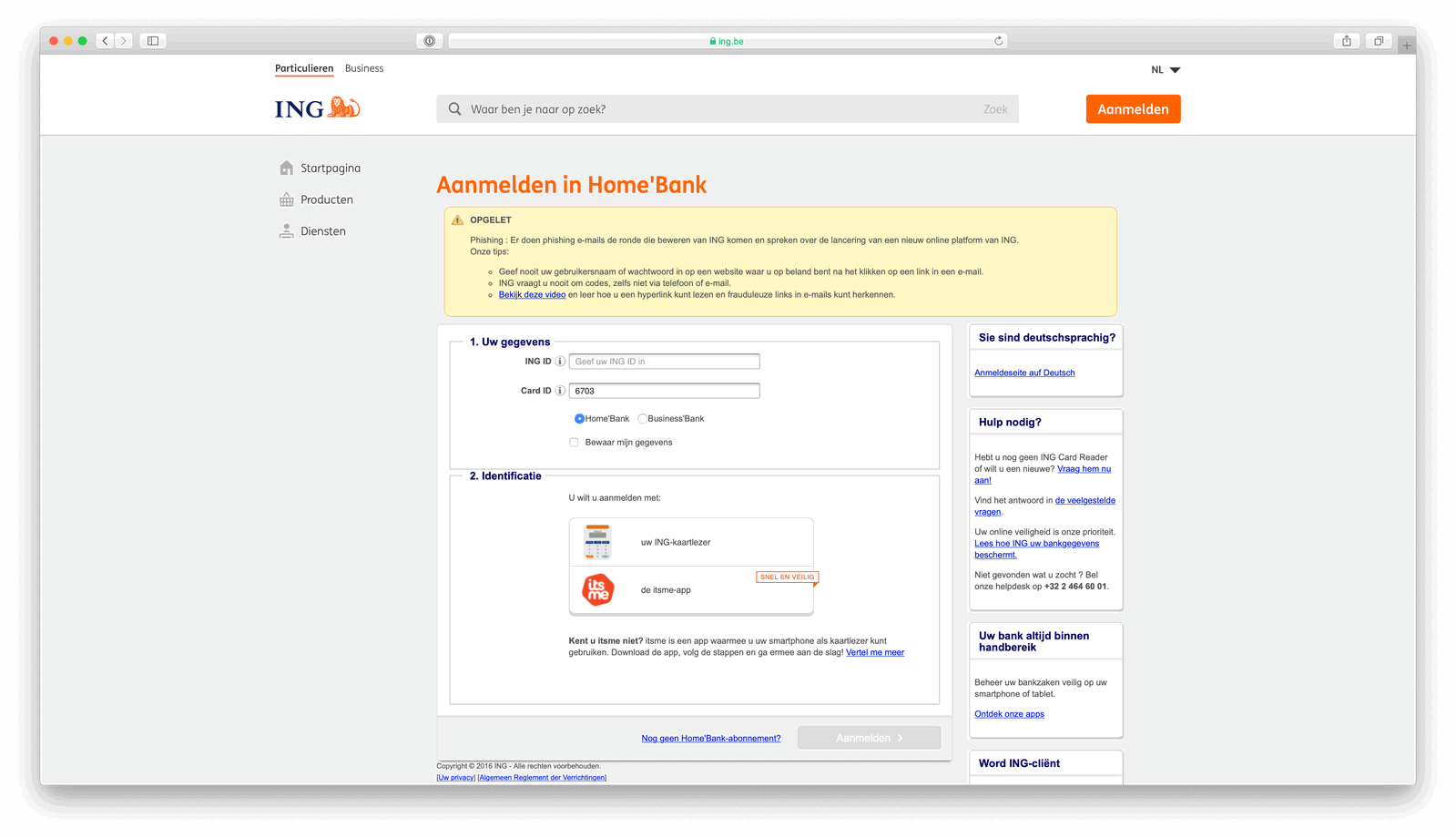

ING Home’Pay (België)

De laatste Belgische betaaloptie die ik hier specifiek wil benoemen is ING Home’Pay.

Waar ING in Nederland gebruik maakt van iDEAL, wordt in België een eigen betaaldienst gebruikt.

ING Home’Pay is de eigen betaalmethode van ING België. Vergelijkbaar met de KBC Betaalknop en Belfius betaalknop die we net gezien hebben.

Uiteraard in dit geval specifiek voor klanten van ING België.

Betalen werkt in dit geval vergelijkbaar met iDEAL, of de andere betaalknop-opties die we hier voor besproken hebben.

Er wordt een rekening geselecteerd, het bedrag en de ontvanger worden nog een keer getoond, en het betalen gaat via de bekende ING-omgeving.

Betaal via ING Home’Pay

Voordelen van betalen via ING Home’Pay:

- Werkt via de bekende bankomgeving

- Is veilig, omdat er gebruikt wordt gemaakt van ofwel een kaartlezer of een aparte app

- De ontvanger krijgt direct uitbetaald

Nadelen van betalen via ING Home’Pay:

- Er is geen extra kopersbescherming (zoals bijvoorbeeld bij PayPal en creditcards)

- Je hebt mogelijk de kaartlezer nodig (als je geen app hebt), waardoor je een betaling misschien niet kunt uitvoeren als je niet thuis bent

- Omdat dit een Belgische betaalmethode is, wordt dit bijna alleen aangeboden in België (en, in mindere mate, in Nederland)

Creditcard

Creditcards worden in Nederland relatief weinig gebruikt, maar zijn internationaal een populaire betaalmethode.

Je zult vaak gebruik maken van een creditcard om online te betalen, wanneer je internationaal iets bestelt. Bijvoorbeeld een programma van een Amerikaanse ontwikkelaar.

Het is ook bij veel Nederlandse webwinkels mogelijk om te betalen met een creditcard, hoewel hier veelal extra kosten voor gerekend worden.

Er zijn verschillende creditcard-maatschappijen, waarvan Visa en Mastercard bijna overal geaccepteerd worden.

Iets minder vaak wordt American Express geaccepteerd, maar ook dit zie je nog regelmatig terugkomen.

Om een betaling via een creditcard uit te voeren vul je de gegevens van je kaart in: het nummer van de kaart, de datum dat deze vervalt, en de (geheime) code: de zogenoemde CVC.

Met deze gegevens kan de website geld afschrijven van de creditcard, wat je later zelf weer zult betalen via een bankrekening. (Het is meestal ook mogelijk om geld te lenen via je creditcard, maar dat is een heel verhaal op zich, wat hier niet thuis hoort.)

Websites die betalingen via creditcard accepteren moeten voldoen aan allerlei verschillende veiligheidseisen. Je ziet daarom ook vaak dat de creditcard-afschrijving gebeurt via een derde partij.

De meeste creditcard-maatschappijen bieden een vorm van kopersbescherming: als het product wat jij bestelt niet geleverd wordt, of niet goed aankomt, betaalt de creditcardmaatschappij jou terug. Dit is een dus soort automatische verzekering wanneer je bestelt met een creditcard.

Ook bij creditcards zie je tegenwoordig vaak dat er gebruik wordt gemaakt van 3D-Secure.

Voordelen van betalen via creditcard:

- Bijna alle buitenlandse websites accepteren creditcards

- De betaling wordt direct verwerkt

- Veel creditcards verzekeren je bestelling automatisch: als je product niet (goed) geleverd wordt, kun je je geld via je creditcard-aanbieder terugkrijgen

Nadelen van betalen via creditcard:

- Je moet kwalificeren voor een creditcard, wat in sommige financiële situaties lastig kan zijn

- Als iemand jouw creditcardnummer, vervaldatum en geheime code in handen krijgt kunnen ze betalen met jouw creditcard (en omdat alle gegevens door worden gegeven aan de website waar je bestelt, is die kans groter dan bij bijvoorbeeld iDEAL, waar ze nooit jouw pincode door krijgen)

- Er worden soms extra kosten gerekend voor het gebruik van een creditcard

Automatische incasso / SEPA-incasso

Soms kom je ook een betaaloptie tegen voor automatische incasso (ook wel SEPA-incasso of domiciliëring genoemd).

In dit geval geef jij je bankgegevens door (je bankrekeningnummer, nu in IBAN-formaat; je naam, zoals die geregistreerd staat bij je bank; en de BIC-code van je bank), en kan de leverancier het geld afschrijven van je rekening.

Dit klinkt misschien wat eng, alsof iedereen zo maar geld zou kunnen afschrijven, maar dat is niet het geval.

Een partij moet eerst goedgekeurd zijn door de bank voor ze gebruik kunnen maken van automatische incasso.

Schrijft een bedrijf onterecht geld van je rekening af, of een verkeerd bedrag? Dan kun je dit terug laten draaien bij je bank, door dit simpelweg door te geven.

Doen meer consumenten dit bij hetzelfde bedrijf, zal dit bedrijf vanzelf ook hun status kwijtraken, en dit niet meer aan mogen bieden.

Een reden dat dit weinig wordt aangeboden is dat het de winkel is die hier veel risico neemt: een consument (jij dus) kan nog weken na de betaling besluiten om de betaling terug te draaien, nadat zij het product al lang verzonden hebben.

Waar dit veel gebruikt wordt is voor terugkerende betalingen. Er is een vrij grote kans dat je zaken als Gas/Water/Licht en je telefoonrekening via deze weg voldoet.

Voordelen van betalen via automatische incasso:

- Je hebt alleen enkele van je bankgegevens nodig

- Terugdraaien van de betaling is eenvoudig uit te voeren

- Goed geschikt voor terugkerende betalingen, omdat je er niet naar hoeft te kijken

Nadelen van betalen via automatische incasso:

- Weinig ondersteund door webwinkels, omdat zij het risico dragen

- Zelf controleren of het juiste bedrag is afgeschreven door het bedrijf

De betaalmogelijkheden op een rijtje: wat kunnen ze?

We hebben nu een aantal verschillende betaalmethodes besproken.

Voor het overzicht is het waarschijnlijk goed als we ze nog een keer op een rij zetten, en bekijken wat de voordelen en nadelen van verschillende betaalmethodes zijn.

| Betaalmethode | Mogelijk op veel verschillende websites | Mogelijkheid op buitenlandse websites | Betaling snel verwerkt verwerkt | Veilige betaalmethode | Kopersbescherming |

|---|---|---|---|---|---|

| Bankoverboeking IBAN | ❌ | ❌ | ❌ | ✅ | ❌ |

| iDEAL | ✅ | ❌ | ✅ | ✅ | ❌ |

| PayPal | ✅ | ✅ | ✅ | ✅ | ✅ |

| Bancontact | ✅ | ❌ | ✅ | ✅ | ❌ |

| KBC | ✅ | ❌ | ✅ | ✅ | ❌ |

| Belfius | ✅ | ❌ | ✅ | ✅ | ❌ |

| ING Home’Pay | ✅ | ❌ | ✅ | ✅ | ❌ |

| Creditcard | ✅ | ✅ | ✅ | ✅* | ✅ |

| Automatische incasso | ❌ | ❌ | ❌ | ✅ | ✅ |

* Hoewel het betalen via creditcard op zichzelf veilig is, is hier wel het grootste risico dat er achteraf iets gebeurt. Dit is vooral als een website slecht beveiligd is, en de creditcard-gegevens zouden lekken. Omdat er kopersbescherming is bij creditcards is er echter een redelijke kans dat je dit geld weer terug krijgt, al zul je er misschien wel zelf achter aan moeten gaan.

Conclusie: is online betalen veilig?

Online betalen is in 2019 absoluut een veilige optie. Waar het vroeger misschien nog veel gevaren kende, is er nu veel meer controle.

Bovendien zijn er veel verschillende betaalmethodes die direct integreren met de vertrouwde bankomgeving.

In Nederland is iDEAL nog steeds de makkelijkste, en vaak snelste, manier om online te betalen.

Wil je internationaal iets bestellen? Dan kan een creditcard handig zijn. Let hier wel goed op of je de website vertrouwt, omdat iemand met jouw gegevens mogelijk betalingen kan doen via jouw creditcard.

Er wordt vaak gebruik gemaakt van een tussenpartij voor het verwerken van de iDEAL-betalingen. Zo zul je meestal zien dat je betaalt aan "Mollie", "Pay.nl" of "Adyen". Zij regelen dan de iDEAL-betaling, en geven het geld door aan de echte website. (Waarbij zij meestal een percentage inhouden, voor het verwerken van de betaling.) ↩︎